EasyTrader ArtNo 255

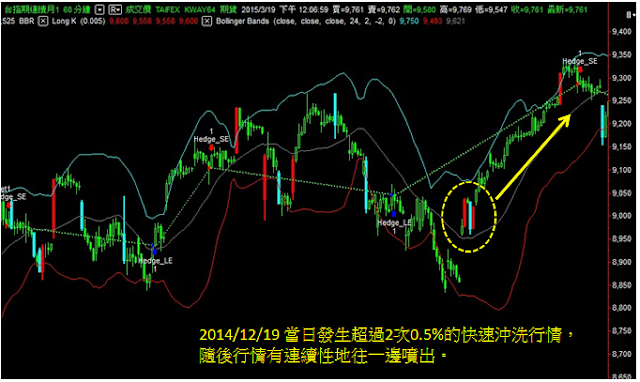

Wen大根據行情趨勢的觀察,發表了一篇若當日行情出現上沖下洗約 0.5% 的後市可能會有一段短暫行情,借用該文章的圖如下,我們來看看能否發展成策略 !

測試程式碼

input:EntryType(1),ExitType(4);

inputs:NBarL(22),NBarS(21),TradeProfit(0.05),TradeStopLoss(0.01),ATRs_L(10.7),ATRs_S(6.4);

vars: IsBalanceDay(False),MP(0),PF(0),PL(0),HLRange(100);

inputs:Pcnt(0.5),AvgLen(8),EntLen(8),ExtLen(2),ATRLen(3),ATRPcntS(3),HighBar(3),LowBar(3);

Vars: Counter(0),HighA(0),HighB(0),LowA(0),LowB(0),Trigger(false);

MP = MarketPosition ;

if DAYofMonth(Date) > 14 and DAYofMonth(Date) < 22 and DAYofWeek(Date)= 3 then isBalanceDay = True else isBalanceDay =False ;

PF = AvgPrice*TradeProfit ;

PL = AvgPrice*TradeStopLoss ;

{ 變數Counter用來計算振幅符合條件的次數 }

if Date <> date[1] then Counter = 0 ;

{ 利用 HighA/LowA , HighB/LowB 記錄最近兩次的K棒高低點 , 在初步測試中 ,由於符合條件的兩根K棒高低差的差距有可能太近造成交易次數很多,因此加上近幾根振幅的平均值來調整}

{ 初始值設定 }if BarNumber = 1 then begin

HighA = High+Average(Range,EntLen) ;

HighB = High+Average(Range,EntLen) ;

LowA = Low-Average(Range,ExtLen) ;

LowB = Low-Average(Range,ExtLen) ;

end;

HighA = High+Average(Range,EntLen) ;

HighB = High+Average(Range,EntLen) ;

LowA = Low-Average(Range,ExtLen) ;

LowB = Low-Average(Range,ExtLen) ;

end;

{ 當K棒振幅大於過去 N 根振幅平均值時 ,儲存高低點變數值 }

{ 計數器 Counter + 1 }if Range >= Average(Range,AvgLen)[1] * Pcnt then Begin

HighA = HighB ;

LowA = LowB ;

HighB = High+Average(Range,EntLen) ;

LowB = Low-Average(Range,ExtLen);

Counter = Counter + 1 ;

end;

{ 策略一 當日計數器達到二次時,進場 Trigger成立 ,一直到有進場部位後 Trigger才取消}

if EntryType = 1 then begin

if Counter = 2 then Trigger = true ;

if Trigger then begin

if MP = 0 then Buy next bar at MaxList(HighA,HighB) stop ; {以最近兩組K棒的最高值作多 }

if MP = 0 then Sell next bar at at MinList(LowA,LowB) stop ; {以最近兩組K棒的最低值作空 }

end;

if MP <> MP[1] then Trigger = false ;

end;

{ 策略二 直接以最近兩組的K棒高低點作進場依據 }

if EntryType = 2 then begin

if MP = 0 then Buy next bar at MaxList(HighA,HighB) stop ;

if MP = 0 then Sell next bar at at MinList(LowA,LowB) stop ;

end;

{Exits}

if ExitType = 1 then SetStopLoss(PL * BigPointValue) ;

if ExitType = 2 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

end;

if ExitType = 3 then Begin

if MP > 0 and BarsSinceEntry = NBarL then ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then ExitShort next bar at Market ;

end;

if ExitType = 4 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

if MP > 0 and BarsSinceEntry = NBarL then {Sell } ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then {Buy} ExitShort next bar at Market ;

end;

if IsBalanceDay or date = 1150224 then setExitonClose ;

策略一台指期 60 min K 留倉 交易期間 2005/3/21 ~ 2015/3/20 交易成本 1200

策略二台指期 60 min K 留倉 交易期間 2005/3/21 ~ 2015/3/20 交易成本 1200

HighA = HighB ;

LowA = LowB ;

HighB = High+Average(Range,EntLen) ;

LowB = Low-Average(Range,ExtLen);

Counter = Counter + 1 ;

end;

{ 策略一 當日計數器達到二次時,進場 Trigger成立 ,一直到有進場部位後 Trigger才取消}

if EntryType = 1 then begin

if Counter = 2 then Trigger = true ;

if Trigger then begin

if MP = 0 then Buy next bar at MaxList(HighA,HighB) stop ; {以最近兩組K棒的最高值作多 }

if MP = 0 then Sell next bar at at MinList(LowA,LowB) stop ; {以最近兩組K棒的最低值作空 }

end;

if MP <> MP[1] then Trigger = false ;

end;

{ 策略二 直接以最近兩組的K棒高低點作進場依據 }

if EntryType = 2 then begin

if MP = 0 then Buy next bar at MaxList(HighA,HighB) stop ;

if MP = 0 then Sell next bar at at MinList(LowA,LowB) stop ;

end;

{Exits}

if ExitType = 1 then SetStopLoss(PL * BigPointValue) ;

if ExitType = 2 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

end;

if ExitType = 3 then Begin

if MP > 0 and BarsSinceEntry = NBarL then ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then ExitShort next bar at Market ;

end;

if ExitType = 4 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

if MP > 0 and BarsSinceEntry = NBarL then {Sell } ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then {Buy} ExitShort next bar at Market ;

end;

if IsBalanceDay or date = 1150224 then setExitonClose ;

策略一台指期 60 min K 留倉 交易期間 2005/3/21 ~ 2015/3/20 交易成本 1200

MagicQS165

沒有留言:

張貼留言