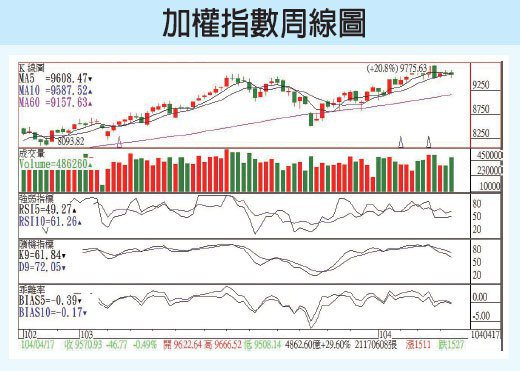

台股短期面臨韓國資金排擠與港、陸股市吸金效應,台灣景氣對策分數已先行回檔,半導體龍頭對第二季看法不如原先預期,也似乎暗示大盤將進入震盪行情,選股將重於選市。

歐、日政策持續寬鬆,美元指數居高不下,顯示資金相當充裕,台股近期持續在月線糾結,4月16日權值股帶動一掃前一交易日下殺壓低結算陰霾,強勢跳空開高吞噬掉前日黑棒,化解箱型底部9500點失守疑慮,但4月17日盤勢轉弱,失守9600點;目前半導體龍頭廠對第二季展望保守,台股半年線持續往上支撐,技術型態應為偏多,但仍舊面臨9650上方的套牢反壓力道。

外資在籌碼上呈現中性態度,加上後續美股重量級企業財報影響與IMF堅持維持希臘得原定時間付款而引發之倒債風險升高之下,後續台股若能維持在各短期均線之上,指數仍有高點可期,預估9500點將為關鍵多空轉折。

受惠中國FTTx建置,帶動PON部分營收大幅成長,且光纖到戶用戶淨增數普遍大於固網,顯見光通訊取代xDSL與Cable,光進銅退已成為網路環境架構的趨勢,此外海量資料來臨,加上未來隨穿戴式裝置等各式物聯網加入,對傳輸頻寬需求增加,提供網路設備供應商成長動能,目前中國對光纖產品需求維持高,且部分業者新產品、新客戶貢獻營收比重拉升,營運淡季不淡,PON需求依然強勁,可留意相關族群。

而原預期Intel將推出新伺服器平台Grantely,然受到DDR4價格偏高影響客戶採用意願,導致出貨動能不如原先預期強勁,Grantley爆發時間點需視DDR 4與DDR 3價差縮小,及DRAM廠量產進度,推測為今年第二季,可留意相關個股布局時點。

近期在中國上調今年太陽能安裝量從15GW加碼至17.8GW下,需求將於第二季下旬開始啟動,可望帶動整體市場需求轉趨熱絡,尤其在中國地區營收比重高受惠程度較大之太陽能相關個股,預料將有表現機會。

沒有留言:

張貼留言